Зміст

Собівартість

В програмі Unipro собівартість товару розраховується за середньозваженою ціною.

Даний спосіб дозволяє продавати продукт “в мінус”, а це потрібна умова для нормальної роботи магазину/кафе.

Чому не можна блокувати продаж в мінус описано тут:Продаж у мінус, що робити та як виправити.

Приклад розрахунку собівартості

У цьому прикладі розрахунок лише собівартості товару (продажну ціну не беремо до уваги).

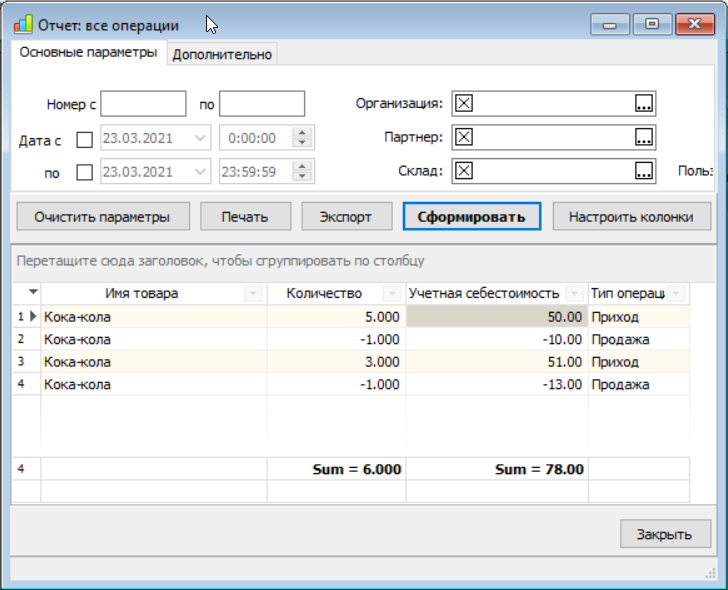

- Прийняли на склад 5 пляшок Кока-кола по 10.00 кожна.

Разом на складі: 5 шт. на суму 50.00. - Продали 1 пляшку. Розрахунок собівартості: 50.00 / 5 = 10.00 за 1 штуку.

Разом на складі: 4 шт. на суму 40.00. - Прийняли на склад ще 3 пляшки “Кока-Кола” по 17.00 кожна. Склад збільшиться на 3 шт. та на Суму: 3*17=51.00

Разом на складі: 7 шт. на суму 91.00. - Продали 1 пляшку. Розрахунок собівартості: 91.00 / 7 = 13.00 за 1 штуку.

Разом на складі: 6 шт. на суму 78.00.

Щоб подивитися рухи товару по складу і бачити його собівартість відкрийте “Звіти”-“Склад”-“Операції за складами”:

Якщо товару на складі 0 шт., то собівартість його = 0.00.

Якщо товар продається “у мінус”, то собівартість = 0.00.

Це з тим, що немає приходу товару та немає можливості розрахувати собівартість.

Це призводить до того, що у звітах з продажу буде відсоток прибутку = 100%.

Як вести облік для правильного розрахунку собівартості?

- Товар не повинен продаватися “в мінус”, тоді розрахунок собівартості завжди буде вірним. Для цього потрібно вчасно вводити в програму прибуткові накладні, робити переміщення товарів, повернення постачальникам та від покупців тощо.

- Якщо товар таки було продано “в мінус”(наприклад, не встигли вчасно зробити прихід), потрібно зробити документ Прихід “заднім числом”- у шапці документа вказати дату та час до початку продажу “в мінус” і після цього “Перепровести документи” з дати цього Приходу.

Приклад:

“Кока-кола” надійшла на склад у неділю 21.03.2021 в 8:00, товарознавець був вихідний і не створив документ Прихід.

Продавці почали продавати “Кока-колу” “у мінус”

Товарознавець у понеділок 22.03.2021, Товарознавець після того, як пообідав, почав у програмі робити Прихід

Він був досвідченим Товарознавцем і зробив 2 речі:

а) у документі Прихід вказав дату та час: 21.03.2021 8:00 (неділя)

б) Перепровів документи з 21.03.2021 з 0:00.

Про переведення документів докладно описано тут: Перепровести документы

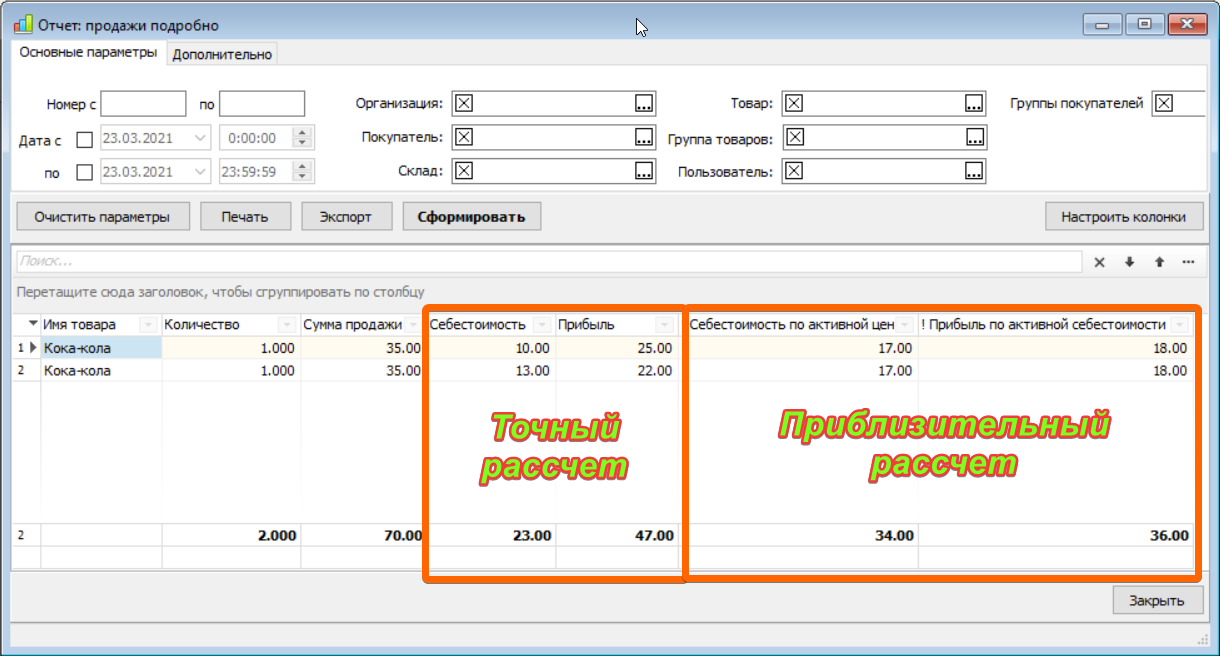

Чому у звіті "Продажі" є 2 колонки "Собівартість"?

У звіті “Продажі” є 2 колонки:

- Облікова собівартість.

- Собівартість за активною ціною.

“Облікова собівартість” - розраховується за “середньозваженою ціною” як описано вище. Якщо облік ведеться за рекомендаціями, ця собівартість 100% правильно розрахована. Якщо ж є продажі “в мінус”, при цьому не робляться приходи, не переводяться документи, то значення Собівартості і, відповідно, Прибуток не буде точним.

Є деякі власники бізнесу, які не ведуть повноцінного обліку, не роблять приходи та ін., вони використовують програму тільки для швидкого обслуговування клієнтів на касі. Для їх зручності у звіті “Продажі” є колонки:

- Собівартість за активною ціною.

- Прибуток за активною ціною.

“Собівартість за активною ціною” - ця кількість проданого товару помножена на прибуткову ціну яка зараз прописана у довіднику товару. Якщо змінити ціну у довіднику товару, то й зміниться “Собівартість за активною ціною”, а “Облікова собівартість” залишиться незмінною.

За “Собівартістю за активною ціною” можна подивитися свій прибуток дуже ПРИБЛИЗНО.

На фото два продажі “Кока-кола” з прикладу вище:

Рекомендовано ознайомитись зі статтею Чому така ціна на картоплю?