Зміст

Чому така ціна на картоплю?

(Чому така велика собівартість товару?)

Коли виникає таке запитання?

При перегляді звітів про продаж (або будь-який документ/звіт де є “облікова собівартість”) може бути ситуація, що “облікова собівартість” вища за закупівельну вартість.

Наприклад “Картоплю” купували по 10.00, продавали по 25.00, а у звітах про продаж “Собівартість” = 20.00.

У чому причина?

Не важко помітити, що у звіті з продажу рядком вище “Собівартість” = 0 - це пов'язано з тим, що товар був проданий “в мінус”, тому собівартість = 0.

Програма по Товару зберігає два параметри:

- Кількість на складі.

- Сума товару за складом у грошах.

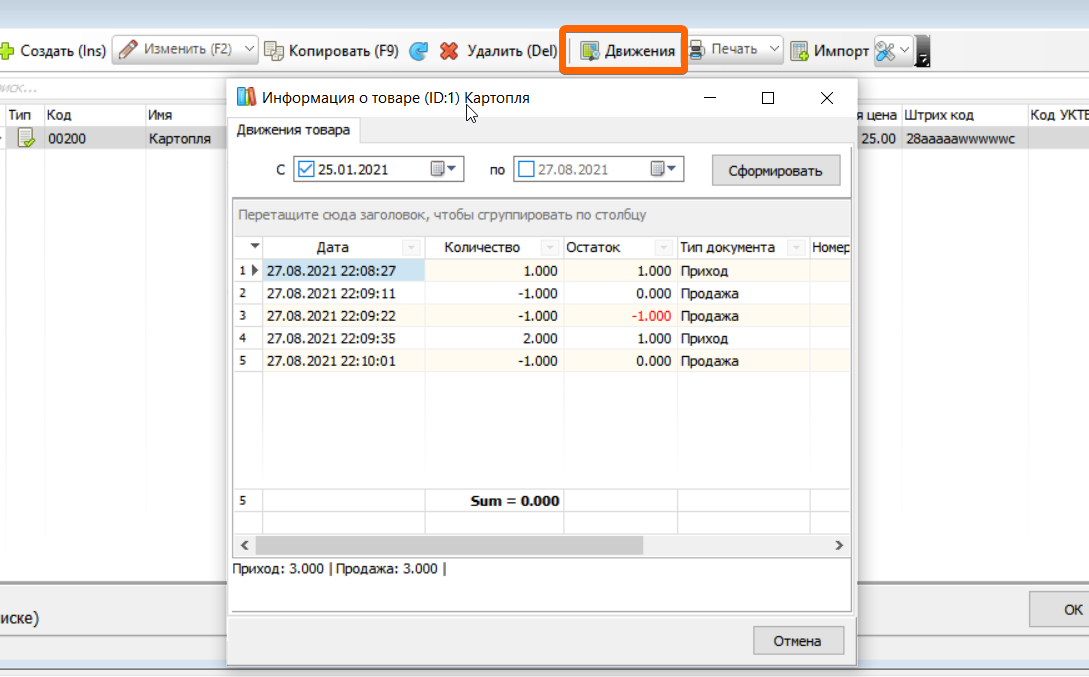

Приклад:

| Опис дії по складу | Собівартість операції | Внаслідок дії | |

|---|---|---|---|

| Кількість на складі | Сума на складі у грошах | ||

| Прихід товару 1 шт, по 10.00 | 10.00 | 1.000 | 10.00 |

| Продаж товару 1 шт. поки все ок. | -10.00 | 0.000 | 0.00 |

| Продаж товару 1 шт. продаж “у мінус”. На сладе “-1” по деньгах=0.00 | 0.00 | -1.000 | 0.00 |

| Прихід товару 2 шт, по 10.00 Надійшло 2 шт, до цього було “-1”. В результаті на складі: 1 шт. у грошах = 20.00 | 2х10.00=20.00 | 1.000 | 20.00 |

| Продаж товару 1 шт. на даний момент на сладі 1 шт. у розмірі 20.00 | -20.00 | 0.000 | 0.00 |

Коли продається товар “в мінус”, а потім робиться прихід, то кількість по складу буде меншою, а сума в грошах по складу дорівнює сумі приходу. Тому собівартість однієї штуки буде вищою.

Але коли продасться весь товар, то все вийде у нуль. І якщо подивитися продажі за весь період, то в сумі собівартість та прибуток буде розрахована правильно.

Можна сформулювати інакше: коли продавався товар “ мінус ”, його собівартість = 0.00, і коли зробили прихід, то собівартість стає вище, щоб компенсувати минулі продажу “ мінус ” .

Як уникнути таких ситуацій?

- Всьому виною продаж “в мінус”. Бажано не допускати продажів “в мінус”, але якщо так сталося, то зробити “Прихід” до того, як пішли продажі “в мінус” і після цього.Перепровести документи

- Рекомендовано ознайомитись зі статтею Собівартість