Зміст

Себестоимость

В программе Unipro себестоимость товара рассчитывается по средневзвешенной цене.

Данный метод разрешает продавать товар “в минус”, а это необходимое условие для нормальной работы магазина/кафе.

Почему нельзя блокировать продажу в минус описано здесь: Продажа в минус, что делать и как исправить.

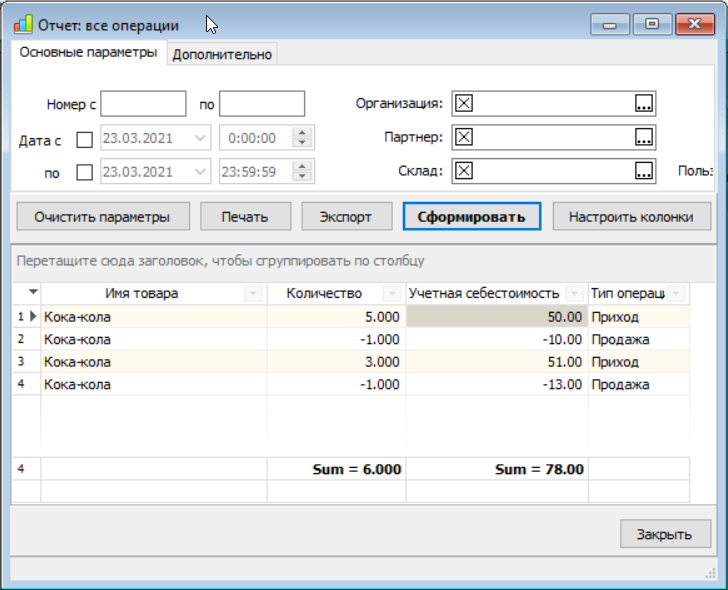

Пример расчета себестоимости

В этом примере расчет только себестоимости товара (продажную цену не берем во внимание).

- Приняли на склад 5 бутылок “Кока-кола” по 10.00 каждая.

Итого на складе: 5 шт. на сумму 50.00. - Продали 1 бутылку. Расчет себестоимости: 50.00 / 5 = 10.00 за 1 штуку.

Итого на складе: 4 шт. на сумму 40.00. - Приняли на склад еще 3 бутылки “Кока-кола” по 17.00 каждая. Склад увеличится на 3 шт. и на Сумму: 3*17=51.00

Итого на складе: 7 шт. на сумму 91.00. - Продали 1 бутылку. Расчет себестоимости: 91.00 / 7 = 13.00 за 1 штуку.

Итого на складе: 6 шт. на сумму 78.00.

Чтоб посмотреть движения товара по складу и видеть его себестоимость откройте “Отчеты”-“Склад”-“Операции по складам”:

Если товара на складе 0 шт., то себестоимость его = 0.00.

Если товар продается “в минус”, то себестоимость = 0.00.

Это связано с тем, что нет прихода товара и нет возможности рассчитать себестоимость.

Это приводит к тому, что в отчетах по продаже будет процент прибыли = 100%.

Как вести учет, для правильного расчета себестоимости?

- Товар не должен продаваться “в минус”, тогда расчет себестоимости всегда будет верным. Для этого нужно вовремя вводить в программу приходные накладные, делать перемещения товаров, возвраты поставщикам и от покупателей и т.д.

- Если товар таки был продан “в минус” (например, не успели вовремя сделать приход), то нужно сделать документ Приход “задним числом” - в шапке документа указать дату и время до начала продаж “в минус” и после этого “Перепровести документы” с даты этого Прихода.

Пример:

“Кока-кола” поступила на склад в воскресенье 21.03.2021 в 8:00, товаровед был выходной и не создал документ Приход.

Продавцы начали продавать “Кока-колу” “в минус”

Товаровед в понедельник 22.03.2021, после того как пообедал, начал в программе делать Приход.

Он был опытным Товароведом и сделал 2 вещи:

а) в документе Приход указал дату и время: 21.03.2021 8:00 (воскресенье)

б) Перепровел документы с 21.03.2021 с 0:00.

О перепроведении документов подробно описано здесь: Перепровести документы

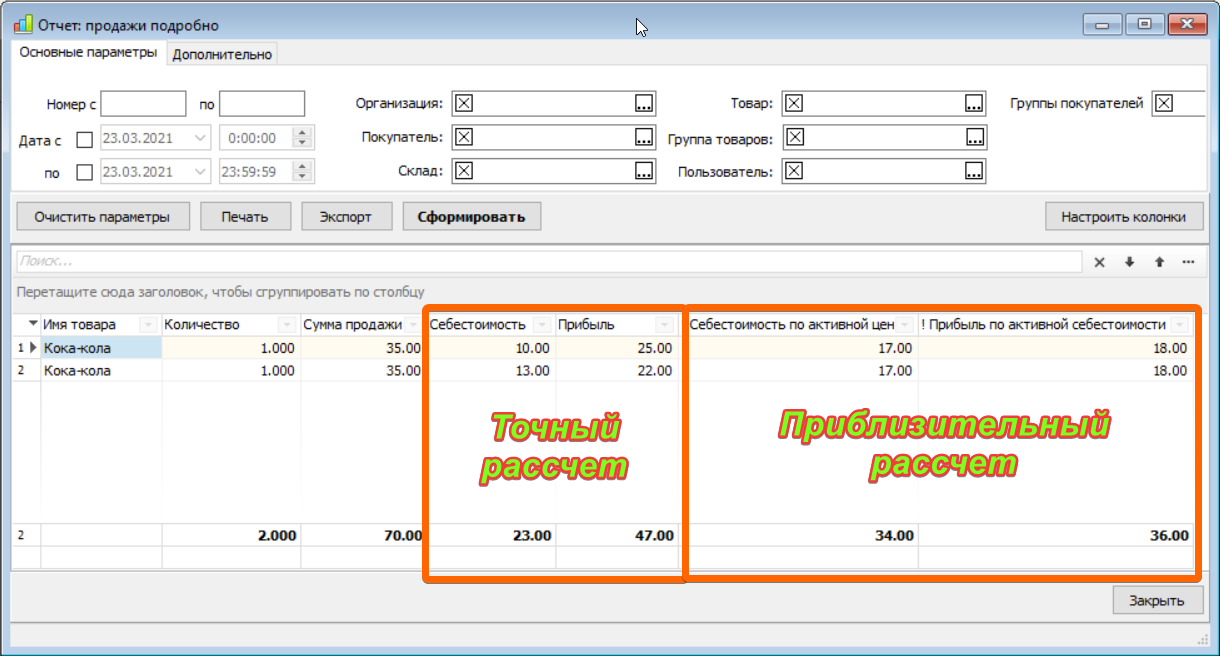

Почему в отчете "Продажи" есть 2 колонки "Себестоимость"?

В отчете “Продажи” есть 2 колонки:

- Учетная себестоимость.

- Себестоимость по активной цене.

“Учетная себестоимость” - рассчитывается по “средневзвешенной цене” как описано выше. Если учет ведется по рекомендациях, то эта себестоимость 100% правильно рассчитана. Если же, присутствуют продажи “в минус”, при этом не делаются приходы, не перепроводятся документы, то значение Себестоимости и, соотвестсвенно, Прибылиь НЕ будет точным.

Есть некоторые собственники бизнеса, которые не ведут полноценный учет, не делают приходы и т.д., они используют программу только для быстрого обслуживания клиентов на кассе. Для их удобства в отчете “Продажи” есть колонки:

- Себестоимость по активной цене.

- Прибыль по активной цене.

“Себестоимость по активной цене” - это количество проданного товара умноженное на приходную цену которая сейчас прописана в справочнике товара. Если изменить цену в справочнике товара, то и изменится “Себестоимость по активной цене”, а “Учетная себестоимость” останется прежней.

По “Себестоимость по активной цене” можно посмотреть свою прибыль очень ПРИБЛИЗИТЕЛЬНО.

На фото две продажи “Кока-кола” с примера выше: