Зміст

Почему такая цена на картошку?

(Почему такая большая себестоимость товара?)

Когда возникает такой вопрос?

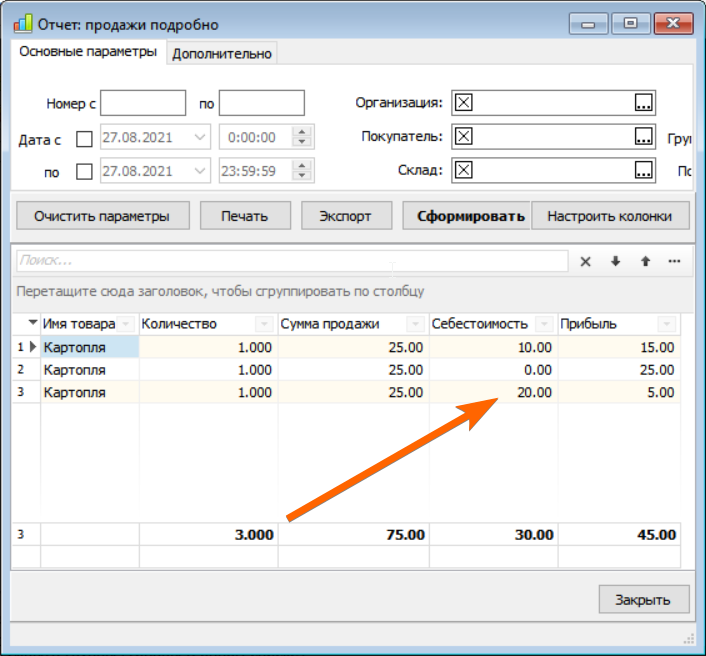

При просмотре отчетов о продажах (или любой документ/отчет где есть «учетная себестоимость») может быть ситуация, что «учетная себестоимость» выше закупочной стоимости.

Например «Картошку» покупали по 10.00, продавали по 25.00, а в отчетах о продажах «Себестоимость» = 20.00.

В чем же причина?

Не трудно заметить, что в отчете по продаже строкой выше «Себестоимость» = 0 - это связано с тем, что товар был продан «в минус», поэтому себестоимость = 0.

Программа по Товару хранит два параметра:

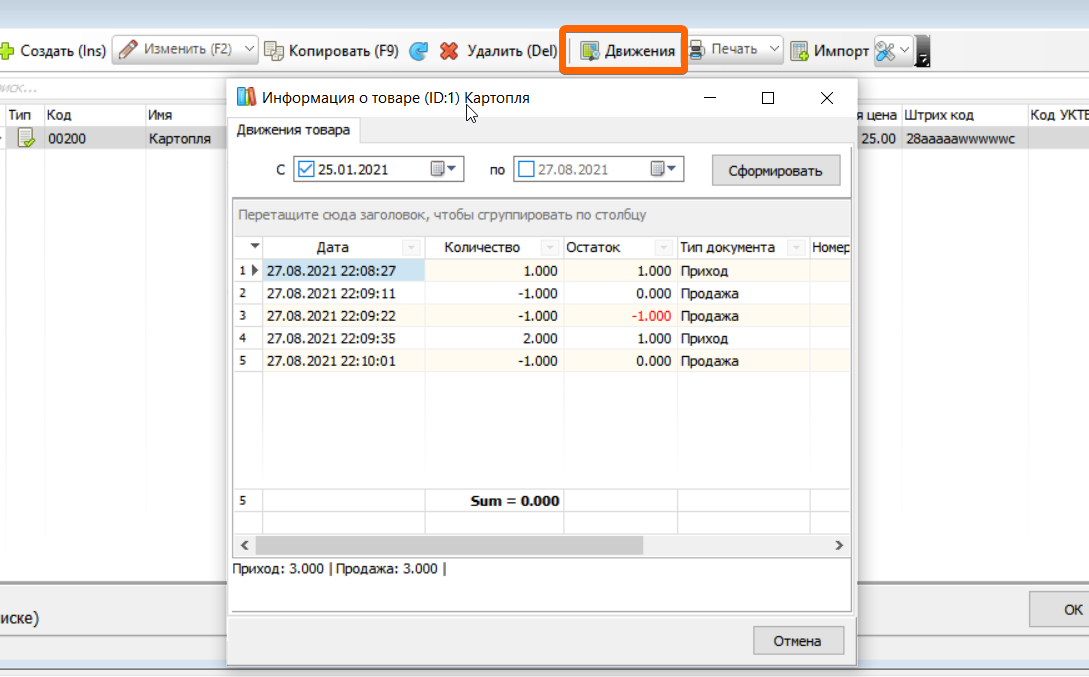

- Количество на сладе.

- Сумма товара по складу в деньгах.

Пример:

| Описание действия по складу | Себестоимость операции | В результате действия | |

|---|---|---|---|

| Количество на складе | Сумма на складе в деньгах | ||

| Приход товара 1 шт, по 10.00 | 10.00 | 1.000 | 10.00 |

| Продажа товара 1 шт. пока все ок. | -10.00 | 0.000 | 0.00 |

| Продажа товара 1 шт. продажа «в минус». На сладе «-1» по деньгах=0.00 | 0.00 | -1.000 | 0.00 |

| Приход товара 2 шт, по 10.00 Пришло 2 шт, до этого было «-1». В результате на складе: 1 шт. в деньгах = 20.00 | 2х10.00=20.00 | 1.000 | 20.00 |

| Продажа товара 1 шт. на данный момент на сладе 1 шт. на сумму 20.00 | -20.00 | 0.000 | 0.00 |

Когда продается товар «в минус», а потом делается приход, то количество по складу будет меньше, а сумма в деньгах по складу равна сумме прихода. Поэтому себестоимость одной штуки будет выше.

Но когда продастся весь товар, то все выйдет в ноль. И если посмотреть продажи за весь период, то в сумме себестоимость и прибыль будет рассчитана верно.

Можно сформулировать по другому: когда продавался товар «в минус», его себестоимость = 0.00, а когда сделали приход, то себестоимость становится выше, чтоб компенсировать прошлые продажи «в минус».

Как избежать таких ситуаций?

- Всему виной продажа «в минус». Желательно не допускать продаж «в минус», но если так уж случилось, то сделать «Приход» до того как пошли продажи «в минус» и после этого Перепровести документы

- Рекомендовано ознакомится со статьей Себестоимость